自内地首家物业公司登陆资本市场以来,在资本的裹挟下,规模

自内地首家物业公司登陆资本市场以来,在资本的裹挟下,规模成为不少物业公司的第一诉求。围绕规模扩张与项目获取,物业企业间的竞争行为日益频繁,垫资进场以及高额押金等现象更是层出不穷。

垫资进场现象不断

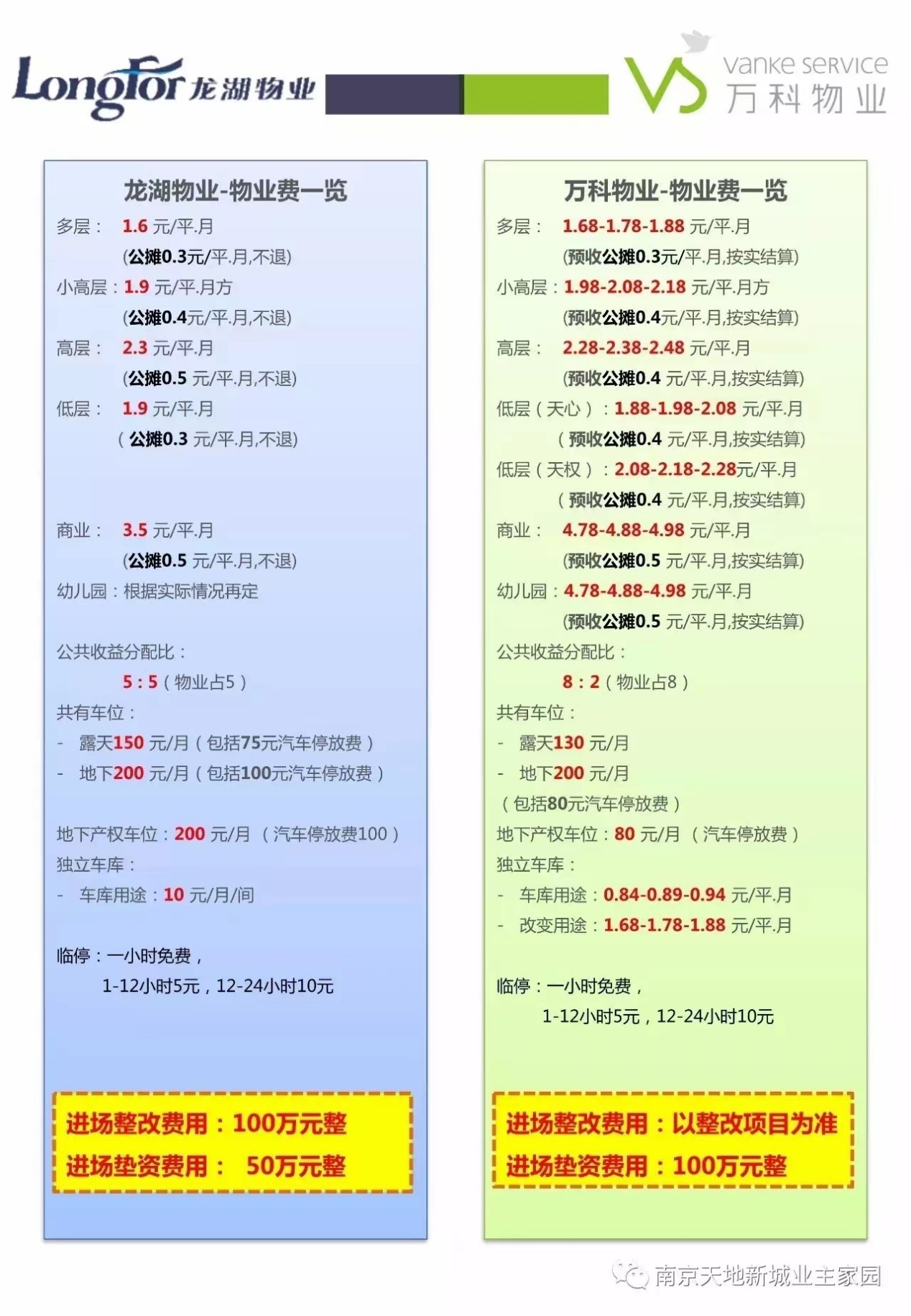

2017年8月,“南京天地新城业主家园” 微信公众号(现更名为“南京市天地新城服务平台”)发布了《龙湖万科整改方案对比》一文,对头部物业公司为了获取项目而进行的垫资等行为进行了详细的公开,这也是行业为数不多的将头部物业公司答辩PPT、垫资情况等全面公开的信息。

某种程度上,这篇推送佐证了部分头部物业公司利用高额保证金、高额垫资等行为,在优质项目获取方面取得了与中小物业公司不对等的竞争优势。同时,也掀开了此类非理性乃至短视的竞争行为的冰山一角。

来源:“南京市天地新城服务平台”微信公众号

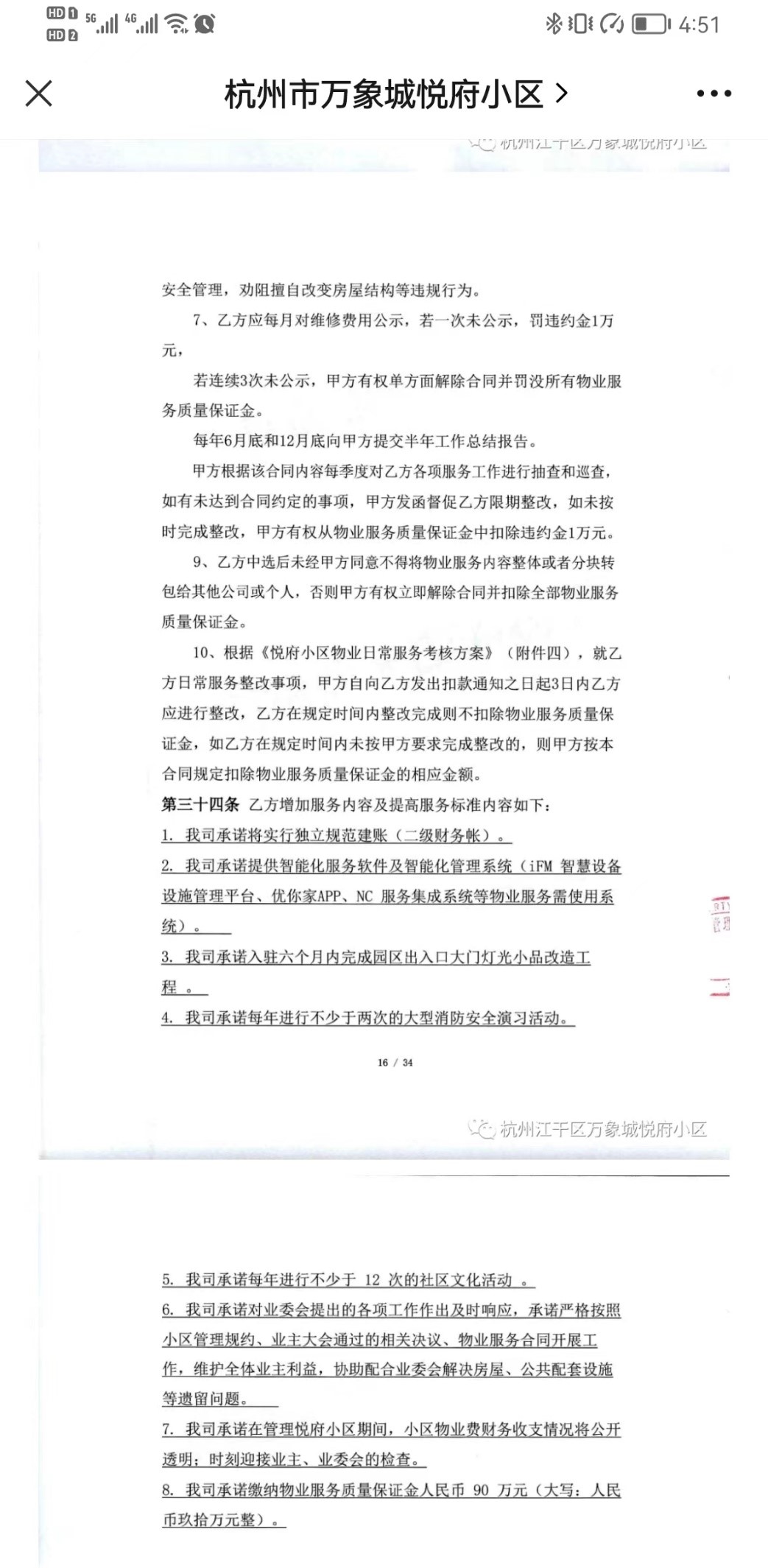

2020年6月,微信公众号“杭州江干区万象城悦府小区”(现更名为“杭州市万象城悦府小区”)公示了与中海物业的服务合同,其中约定了高达90万元的服务质量保证金。合同显示,该项目总建筑面积为14.79万平方米,高层住宅物业费每平米每月5.5元,采用包干制收费方式,合同周期为三年。

来源:“杭州市万象城悦府小区”微信公众号

2021年11月,福建厦门泉水湾小区官方微信公众号发布了招标公告,招标文件明确要求物业公司对投入小区改造资金、公共收入分成比例、履约服务保证金等进行报价。中标物业公司合嘉源物业的服务承诺显示,其将在该小区共计投入改造费用60万元。

以上案例只是查询到的一小部分,连冰山之上的一角都算不上,更不用说冰山之下的巨大暗冰以及涌动的暗流。

头部物业公司唱主角

值得关注的是,上述行为涉及到的4家物业企业,均是行业综合实力排名靠前的头部物业公司。其中最知名的三家更是常年在各种综合实力测评或各类奇奇怪怪的榜单中位列前十,另一家也位于综合实力前40。某种程度上,物业行业的竞争与优胜劣汰,也是一场头部物业公司在遵守市场规则的基础上,在优质项目方面,对广大中小物业公司的一次降维打击。

某上市物业公司高管曾坦言,其便是此类恶性竞争行为的受害者,其公司旗下众多项目在此类草莽的竞争行为下,保有成本与维护成本直线上涨。在整体收入不变的情况下,其盈利水平已经微乎其微,正面临业务收缩的风险。

不难发现,不少践行此类竞争行为的物业公司称此类行为是合理的市场化竞争,是物业行业集中度提升的必然,也是物业行业实现整体服务水平提升、出清过剩、服务水平不高的产能的必然选择。

但一个无法忽视的现实是,此类物业公司并没有一视同仁的对所有项目进行争抢,而是将目光与关注度聚焦在一二线核心城市中高端项目上,对老旧小区、低能级城市小区充耳不闻,毫不关注。

物业平衡被打破

当下物业行业的竞争格局,很大程度上是地产行业发展格局确定的。伴随着地产发展的趋缓,物业公司正逐步走到台前,不少此前默默无闻的物业公司及其代表性项目开始被社会所关注,但同时也被狼一样的竞争对手所关注。

某国企物业公司高管曾表示,部分中小物业公司之所以能一直生存下去,特别是在承担大量社会责任、管理不少老旧项目的背景下实现自身的紧平衡运营,背后往往是依靠一到两个关键项目的利润与现金流支撑。伴随着相关物业公司对此类项目的眼红并“市场化竞争”,以及对众多利润不明的老旧小区的漠视与无视,部分中小物业公司开始陷入发展的困境,并由此产生了一系列客诉事件,往往需要行业主管部门干预才能稍微平息。但这种治标不治本的方法,正在各地频繁的发生与出现。

古语云,天之道,损有余而补不足;人之道,损不足而补有余。

二十大报告指出,中国式现代化是人口规模巨大的现代化,是全体人民共同富裕的现代化。换句话说,中国式现代化走的是“天之道”。它需要的不是你走“人之道”、去依靠规模、体量、资本优势挑肥拣瘦,亦或是折价几百万抢下一个税务局项目或国家部委项目为自己“立标”,而是在中国这个复杂的环境下系统的思考一二三四五六线乃至广大中西部农村全体人民分别需要什么,去做好统筹规划与产品设计,在统筹效率与公平的前提下满足大多数人的需求。

某种程度上,我们可以说,当你真正的开始接管老旧小区、四五六线偏远县市的物业项目并做好了持续的、长久的、良性的运营的时候,或许你才有资格对外说出,我能代表中国物业行业与中国物业企业这句话吧。

毕竟,部分物业公司总不能一方面自诩民生行业强调社会价值,一方面又呼唤完全市场化的竞争行为及发展模式吧。